2015��������ҵ������ַ���

����Ŀǰ���й��������繫�ϵ�רҵ�����Ʒ����Ҫ�������أ��ر���רҵ������ҵ���е������ǵ������õ�����������ҵ��Լ70%���ϵ���ҵ����ֵԼռ��ҵ�ܲ�ֵ��80%�����й�����רҵ������ҵ��չˮƽ��ν�β�롣

������20����90�������ʼ�����ڣ��й�רҵ������ҵ�Ⱥ�������õķ����ںͲп�ĵ����ڣ�һ�����������������Ӹ����������䡣�����꣬רҵ������ҵ�����ٶȷŻ�������һ�������ڣ�������ҵ����ϴ�ƣ���̭���൱��һ�����������õIJ�Ʒ�Լ�ʵ����������ҵ����ĿǰΪֹ��������ҵ����������٣�Ʒ����Լ��У���Ʒ�����淶�����۸�����Ҳ�����ߡ�

���������緶Χ������������ʮ����ķ�չ������רҵ������ҵ��ҵͨ�����ϼ沢����ʽ�Ѿ��γ��˼��������ҵ���ţ���������HARMAN���š�LOUD���š�BOSCH���š��ձ�TOA��ʽ���硢�¹�MUSIC ���ŵȡ���Щ��ҵ���Ź�ģ�������ȣ����γ������õ�Ʒ��ЧӦ�����Ʒռ����������Ҫ�߶��г���

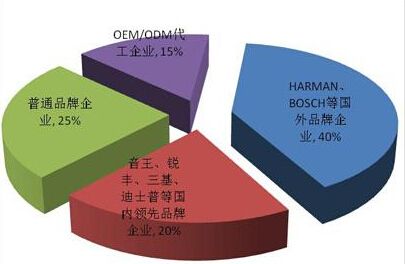

�����ӹ������������Ŀǰ����Ʒ����ҵ�ڹ���רҵ�����г�ռ��Լ40%����������ҵ��Ȼռ��60%���г��ݶ��������ҵ����ҵ�ڶ࣬����OEM/ODM������ҵ����ͨƷ����ҵռ�˴�������������г����鱨���˽⣬���ڼ�����Ʒ�Ƶȷ��滹��ͻ����ֻ����������ᡢ��������ʿ�յ��ۺϾ���ʵ����ǿ��רҵ������ҵ�����г�����Ʒ�����У��������Ʒ��չ����ֱ�Ӿ�����

���������ۺϾ���ʵ����Ʒ��Ӱ�����IJ��죬Ŀǰ����רҵ������ҵ�Ѿ��γ��˲�ͬ�IJ�ҵ�ݶӣ�

��������������ᡢ��������ʿ�յȹ�������Ʒ����ҵΪ�����ܹ��ṩ��������ϵͳ�����������ĵ�һ�ݶӣ�ͨ�����ڵļ����з���ʵ��������ۣ��Ѿ�ӵ�д��з���ơ��������ۡ�����ʩ������ά�����������ҵ�����߱����������ҵ̨ͬ�������ۺ�ʵ�������Ⱥ�ɹ�������һϵ�о��нϴ�Ӱ�����ĸ߶����칤�̣��춨�����ڹ���רҵ������ҵ���ڶ����Ʒ���е����ȵ�λ�����У�������������ģ�Ͼ������Ծ���ʵ������Ʒ�ѳ����������ϴ��������;���ƾ�������Ƶ��ۺ�ҵ�����ʺͶ��ص�ҵ��Ӫģʽ�ڹ���������������������ȵ�λ;������Ʒ�ͼ���������Ϊͻ�������Ļ�����������н�ǿ��������;��ʿ���ڹ����㲥ϵͳϸ���г���ҵʵ��ͻ����

�����Ծ���һ���з����������ģ������ʵ������ͨƷ����ҵΪ�����ĵڶ��ݶӣ�Ʒ��Ӱ����������Ŀǰ�����߱��ṩ��������ϵͳ������������ʵ��������ҵ�����ڶ࣬�������г���Ҳռ����һ�����г��ݶ

������OEM/ODM�����̡�������Ϊ�����ĵ����ݶӣ���δ�γ������IJ�ҵ����������Ʒ�ƣ������ݶ���ҵ���γ�����ҵ���ڵķ�չ�ܲ��ɷ֣�������ռ����15%���ҵ��г��ݶ

������ͼΪ2014���ҹ�רҵ������ҵ��ͬ��Ӫ��ҵ���г��ݶ��������������Ʒ����ҵ����������Ʒ����ҵ����ͨƷ����ҵ������������ҵ��

- ��һ���콢 Chord Ultima�������� 2019-09-18

- Wilson Benesch PrecisionѲ����̨��������� 2019-09-04

- ȫ����ʵ���� 64Audio Tia Fourte Noir�콢�������� 2019-08-20

- ���������г�����������������,��ĭ���ܹ�ά�ֶ��? 2019-08-09

- ����ӱ�����迹�ݿ��ɵ���Keces Sphono��ͷ�Ŵ��� 2019-08-06

- ��66�ŵ�Ԫ���Ƚ�1300W����� Lexicon SL-1��������ϵ�y 2019-07-12

- �����O��רҵ����ȫϵ�в�Ʒ �ذ�Ϯ��2016�Ϻ��ƹ���

- 2016�Ϻ�����רҵ �ƹ�����չ���µ���

- ��ʮ�������ڸ�����չ������Ļ ��������ֻΪ����Ʒ��

- 2016��������չ10�½��ڳɶ�ʢ��Ļ

- �й�(¡��)������ý��������!���׳�������Լ����¡��!

- �ڰ˽�������ҵʮ������Ʒ����ѡ�������ʽ������

- ���ݹ��ʸ�����չ��������

- ���������� 8��27��-28�ս��ذ���Ļ

- ������֮�á���վ�߽����� EVR������Ʒ�ذ��Ƴ�

- ������רҵ���콫Я�ڶ���Ʒ��չ PALM EXPO 2016

- ����������ǽ���Monitor Audio IV140Ƕ��ʽ����

- ����ͨ�Ե��콢���֣�Hegel 590�ۺ������

- �ṩ�������ģʽ��TEAC AP-505�������

- һ�ϸ����ʵ�����ϵͳ רҵ���칤����Ҫע��ʮ������

- �й�Ʒ�������豸ѡ�������ȼ�����������Ʒ����

- �ڽ���Ƭ��CD��Ƭ��ʲô����?�������ĸ�������?

- ���������������������ʢ��ؼ� ���Ը�ע�����¼���

- ����֪ʶ�ռ���������������ϡ�������

- ����ѡ���������� ���ٱ�������Ի�

- �������������������� ѡ����������Щ������?

- �й���ϷԺ��̨�豸�ɹ����ڶ��Σ������б깫��

- �����л�����������ֻ���������ϵͳ��Ŀ�б깫��

- �����㽭��ýѧԺ�߶�Ӱ�Ӵ���ƽ̨�б깫��

- ���ڽ���ʡ�����ص�һ��ѧ���������豸�ɹ���Ŀ

- �����г��紫�б��������ݳ������豸�б�

- �������Ļ�������ų��������ѯ�۲ɹ�����

- �����ߵ�ר��ѧУ�������ֽ��������豸��Ŀѯ�۹���

- ���üƻ��������طֹ�˾�����豸�ɹ������б깫��

- �����������Ŵ���������ȫƵ�����豸�ɹ��б깫��

- �����г��й滮չ���ݲ�չ����������б깫��

- �ƶ���������Ʒ������ ����Բ�ݳ�֮�� ��������Ƹ�֮

- �й�����Ʒ������ ɽˮ���� һ�����˲��ǽ���һ����ҵ

- �й�����Ʒ������ HiVi��������һ��רע����Ʒ��

- ɽˮ����������ؾ����̴������� ʮ��Ʒ������ֵ������

- ��Ȫ���ˣ� ���������������㹲���Ƹ�δ��

- ��������Ʒ��Creative���³������ش����̼���

- �����쿪����ҵ��չ��ƪ�� ����ȫ�������̼��˴���

- ʮ������Ʒ�����������̴��� �������ļ���

- ʮ������Ʒ��JBL������־֮ʿ���˹���Ӯ�Ƹ�

- רע����Ʒ�� �������������־֮ʿ���˴���